青色申告の準備をしている皆さん、確定申告の季節が間もなくやってきますね。今期、Mac、iPhone、iPadは購入されましたか? 10万円以上の物品は減価償却資産になるので、今やほとんどのApple製デバイスが該当します。面倒ですね。

しかし、青色申告なら「少額減価償却資産の特例」が適用できるかもしれません。今期の節税と、今後の手間削減のために、知っておいて損はないお話です。

減価償却ってなんだっけ? 耐用年数に応じて、分割して経費にする方法です

「少額減価償却資産の特例」の前に、まず「減価償却」について簡単にご説明しましょう。減価償却とは、建物・車両・機械設備など「取得価格が10万円以上かつ耐用年数が1年以上の固定資産」について、取得した時に全額必要経費とするのではなく、数年にわたり年ごとに分配して必要経費に算入する手続きです。

具体的には次のようなものを指します。

●建物や付属設備(事務所、店舗、設備など)

●車両

●器具・備品(パソコン、家具、事務・通信・医療機器など)

●無形固定資産(ソフトウェアなど)

分配する年数は、物品の種類ごとに法令で定められた「耐用年数」に応じます。分配金額の計算方法には、耐用年数で等分する「定額法」と、取得した直後の減価償却が大きくその後は徐々に減っていく「定率法」があります。

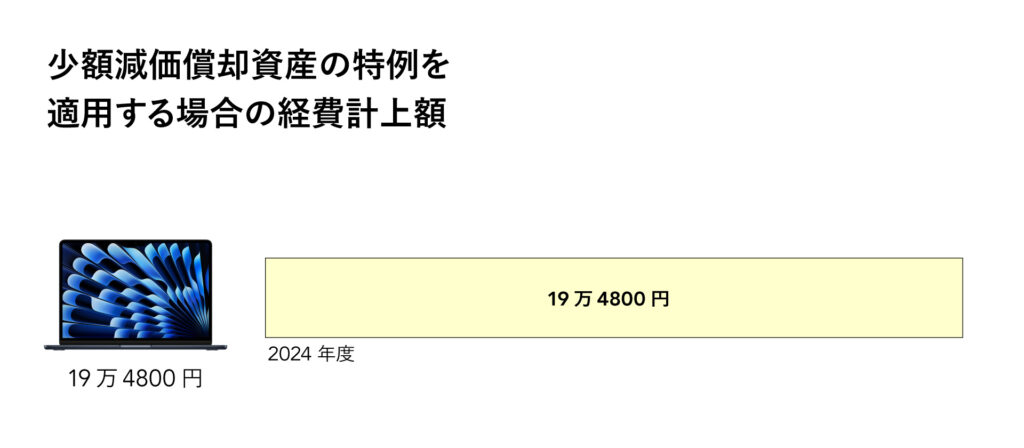

一例として、筆者が2024年に購入した13インチMacBook Air(M3チップ)を減価償却するケースを考えてみましょう。取得価格は19万4800円、パソコンの耐用年数は4年です。

ビルや製造機械といった高額な設備投資をするケースでは、複数年に分けて経費計上できることで事業者にとって利点になることもあります。しかし、パソコンくらいの金額では管理が面倒になるばかりですし、支払い済みの物品はやはり今年の経費で処理したいですよね。そんな時に活用したいのが「少額減価償却資産の特例」です。

「少額減価償却資産の特例」とは? 上手く使えば所得税の節税になるかも!

少額減価償却資産とは、取得価格が30万円未満の減価償却資産のことです。これが以下の条件に該当する場合、その年の経費に算入できるというのが、この特例の内容です。

●青色申告事業者であること

●中小企業(従業員500人以下、資本金1億円を超える場合は300人以下の企業)、または個人事業主

●物品の取得価格が30万円未満

●購入した年に使用を開始したもの

この特例の適用により、先ほど例に挙げたMacBook Airは2024年分の収支内訳書で全額を「必要経費」に計上することが可能です。青色申告をしている人ならすぐおわかりかと思いますが、減価償却に4年かけるのに比べると、所得税の節税になります。

多くのApple製品が対象範囲。複数購入しても、最大300万円まで処理できます

30万円未満といえば、iPhoneやiPadはほとんどが該当し、MacBook AirやiMacなら上位構成でも問題なし。MacBook ProやMac Studioも構成によっては収まります。

30万円未満の物を複数購入した場合は、「300万円に達するまでの取得価格の合計額」が限度となります。たとえば、iPhone 16 Pro(1TB):23万4800円を15台購入すると、352万2000円になります。この場合、300万円を超えない12台分の281万7600円が限度となり、残り3台分は通常の減価償却または一括償却(20万円未満の場合。後述)で処理することになります。

なお、「30万円未満」が税込か税抜きかは、青色申告事業者が採用している消費税の経理処理方法によります。インボイス制度で課税事業者になった方は経理処理方法にご注意ください。

●税込経理を採用している場合、「税込みで30万円未満」

●税抜経理を採用している場合、「税抜きで30万円未満」

●免税事業者の場合、「税込みで30万円未満」

少額減価償却資産の条件に当てはまる? 当てはまらない? チャートで見る節税対策

少額減価償却資産の特例は、節税の観点から青色申告事業者にとって非常にありがたい制度です。この条件に該当するのかどうか、しない場合はどうするのが節税に最適か、次のチャートで見ていきましょう。

通常の減価償却を行う場合、定額法よりも定率法の方が取得年の節税効果が大きくなります。逆に2年目以降は小さくなります。また、取得金額が20万円未満の場合は3年間でゼロまで償却できる「一括償却」も選択が可能です。

ただし、「起業直後で損金を抑えたい」「経営計画上、減価償却費を一定で維持したい」など、経営方針によっては節税最優先でない選択が必要な場合もあります。そんなときは、最適な制度を活用できるよう税理士に相談するのがおすすめです。

申告時の手続きが必須! 少額減価償却資産の特例を受ける方法

少額減価償却資産の特例の適用を受けるには手続きが必要です。

国税庁の「確定申告書等作成コーナー」で申告書を作成する場合は、「減価償却資産の入力」ページで「中小企業者の特例対象資産」を選択し、1件ずつ入力します。詳しくは「よくある質問」でご確認ください。

また、「freee」「マネーフォワード」などの確定申告ソフトを使用する場合は、それぞれ該当する項目がありますので、FAQやサポートページなどを参照してください。

申告書提出まで頑張りましょう!

監修⚫︎杉山靖彦(税理士・行政書士)

1967年東京生まれ、早稲田大卒。1994年、マイクロソフトに入社。営業、経理を経てOffice製品のプロダクトマネージャとしてOffice 95などをリリース。1997年に退社後、1998年に会計事務所「杉山会計事務所」を開業。東証マザーズ公開企業やタリーズコーヒージャパンなどで取締役、監査役、大学非常勤講師を務める。

おすすめの記事

著者プロフィール

笠井美史乃

アプリ、サービス、マーケティングなど、IT・ビジネス分野で取材・執筆・編集を行う。マイナビニュースでは2013年開始の連載「iPhone 基本の『き』」をはじめ、iPhone・iPad・Apple WatchなどAppleデバイスのハウツーやレビューを担当。雑誌「Web Designing」「Mac Fan」、その他企業オウンドメディアなどで執筆中。