アップルペイにスイカ(Suica)を入れて、交通機関を利用している人は着実に増えている。しかし、コンビニなどの実店舗での決済ではあまり使われていないようにも見える。その理由は、現在のコンビニレジがアップルペイに最適化されていないのが大きいのではないだろうか。なぜ多くの人がコンビニでのアップルペイ利用に積極的ではないのか? これが今回の疑問だ。

アップルペイが広まらない理由

アップルペイ+スイカの組み合わせは確実に普及している。2017年の決算発表会でも、ティム・クックCEOは「日本では50万人以上がアップルペイで交通機関を利用している」と発言した。実際にiPhoneやアップルウォッチ(Apple Watch)で改札を通過する人を、よく見かけるようになっている。しかし、商店での決済ではどうか。試しに何回か使ってみたが、最近は使っていないという人も決して少なくないのではないかと思う。統計の数字があるわけではないが、少なくとも「広く使われている状況」であるとは言えないのが実感だ。

商店でのアップルペイ決済が広がらない理由。それは、現在のPOSレジのオペレーションが現金払いに最適化されていて、アップルペイの支払いが実際よりも「面倒」なものに見えてしまうからだ。特に初めて利用する際にはわかりにくく感じられてしまう。アップルペイでの決済は、「①アップルペイが利用できる店であることを確認する」→「②アップルペイで支払うことを告げる」(このステップは省略可能)→「③クイックペイ(QUICPay)またはiD、スイカのいずれで支払うかを告げる」→「④店員がレジのカード種別ボタンを押す」→「⑤iPhoneをカードリーダにかざす」という手順となる。

確かに、この一連の流れで支払い方法を告げる部分は現金払いよりも手順が多い。その理由は、日本のクレジットカードと電子マネー決済に特有な仕組みにある。アップルペイにはクレジットカードが登録できるが、日本で普及しているフェリカ(Felica= NFC TypeF)カードリーダに合わせるため、フェリカ対応の電子マネー(iD、クイックペイ)がウォレット内部に生成される。つまり、直接クレジットカードで決済をするのではなく、内部のフェリカ対応電子マネーで決済が行われ、この電子マネーが登録したクレジットカードに代金を請求するという2段階方式になっているのだ。

しかし、なぜA社のカードがiDで、クイックペイではないのかという理由はA社の契約の問題で合理的な法則はない。利用者は自分のカードがどの電子マネーに変換されるのかを覚えておき、毎回レジで申告することに心理的な負担を感じているのかもしれない。

しかも、電子マネーには「iD」(アイディー)と「Eddy」(エディー)という聞き間違えやすい名称がある。コンビニによっては「iDでお支払いですね」という復唱がマニュアル化されている。

自動判別は技術的には可能

誰もが思うのは「iPhoneやアップルウォッチをかざすだけで、レジ側でカード種別を自動判別できないの?」ということだろう。カード番号の上位桁はカードの種類ごとの割り当てがあるので、これを利用すればレジ側で自動判別することは技術的には可能だ。

しかし、現実には自動判別レジが登場することはないだろう。アップルペイや「おサイフケータイ」などでは、複数の電子マネーを格納できる。この場合、利用者が意図しないカードに反応して、決済が行われてしまう危険性があるからだ。

アップルペイの場合、使いたいカードをメインカードに設定しておく、あるいはウォレットでそのカードを前面に出してから決済すればよいのだが、その操作を間違えて意図しないカードで決済してしまった場合に、店側が返金処理に応じることもあるだろう。

その場合、店舗では電子マネーをチャージバックする方法がないので、現金で返金するしかない。レジ締めの際に、この返金分の扱いは例外処理となり、スタッフにとって面倒な作業になる。それよりは口頭でしっかりとカード種別を確認して、指で確実にボタンを押して支払いトラブルを起こさないようにしたいと考えるはずだ。

オンラインでの決済体験は最高

一方で、アップルペイでの無人決済は、びっくりするほど簡単だ。たとえば、iPhoneやMacからECサイトで決済する場合、決済方式に「アップルペイ」を選び、あとはタッチID(TouchID)で指紋認証。この2ステップで完了する。カード番号やセキュリティコードを入力する手間もない。初めてアップルペイでネット決済をしたときは、「これで本当に支払えたの?」と不安になったほどだ。

しかもセキュリティも圧倒的にアップルペイのほうが優れている。クレジットカードの場合、毎回カード番号や名前、有効期限を入力するのはあまりにも面倒なので、ECサイトにカード情報を登録している人もいるだろう。しかし、これはあまり気持ちのよいものではない。カード情報が漏洩する危険性を完全にはぬぐいきれないからだ。行きつけの飲み屋に財布を預けっぱなしにしておくような危うさがある。

アップルペイでは、ECサイト側は口座情報を一切預からない。決済ごとに、口座情報が送信される。そのため、情報漏洩が起こりようがないのだ。しかも、送信される情報もトークンの形で送られる。このトークンは、万が一流出してもトークンだけではほかの決済に流用できない仕組みになっている。意外と見逃されがちだが、アップルペイは安全性の極めて高い決済方法なのだ。

レジと決済のミスマッチ問題

アップルペイは、有人レジで決済するときにはユーザ体験が決して優れているとは言えない。一方で、ネットで無人決済をするときには、素晴らしいユーザ体験を提供してくれる。ということは、実店舗でも無人レジが導入されるにつれてアップルペイの強みが再認識され、ここを起点に店舗決済での導入が伸びていく可能性がある。

無人レジは、すでにかなり多くの場所で使われている。イオンなどのスーパーやコンビニ、ツタヤ(TSUTAYA)などが有名だが、セルフのガソリンスタンド、新幹線の自動券売機なども無人レジの一種と言えるだろう。

面白いことに、このような無人レジでの現金決済はユーザ体験が極めて悪い。たとえば、セルフのガススタンドで料金が3264円だった場合、千円札を4枚投入したくなる。しかし、お札に少しでもシワがあると、入れてもペロッと吐き出されてくる。おまけに736円分のお釣りが硬貨で出てきて、一気に財布が重くなる。

つまり、現金は有人レジに適した決済ツールであり、電子決済は無人レジに適した決済ツールなのだ。より正確に言えば、有人レジのハードウェアおよびオペレーションは、現金決済に最適化するようにデザインされている。そこに電子決済を後乗せしようとすれば、ハードウェアもオペレーションも齟齬が生まれやすくなる。

一方で、無人レジは電子決済に最適化してデザインできる。ちょうど、高速道路の料金所や鉄道の改札が有人から無人になっていくにつれ、ETCやスイカという電子決済が歩調を合わせるように普及をしていくのと同じプロセスを辿っていくことになるだろう。

現在はその過渡期で「現金×無人レジ」「電子決済×有人レジ」というミスマッチが生まれている。このミスマッチは、電子決済を阻む壁ではなく、解消されるべき小さな障害にすぎない。いずれ、少数の「現金×有人レジ」と多数の「電子決済×無人レジ」というあるべき姿に収斂されていくはずだ。

そうなれば、アップルペイは非常に使いやすい決済ツールになる。アップルペイは無人レジの普及とともに店舗決済の世界でも普及していくだろう。

iPhoneの「Wallet」アプリにカードを登録すると、右下にiD、QUICPayのロゴが現れる。これを見れば、電子マネーの種別がわかる。このカードの場合は、店頭で「iDで支払います」と告げればよい。

ローソンのサイトで解説されているApple Payの使い方。「iDで支払います」→「iDでお支払いですね」(復唱確認)→(店員がiDのボタンを押す)→(TouchIDをしながら、iPhoneをリーダにかざす)という手順になる。「Apple Payで」というのは伝えなくても問題ない。

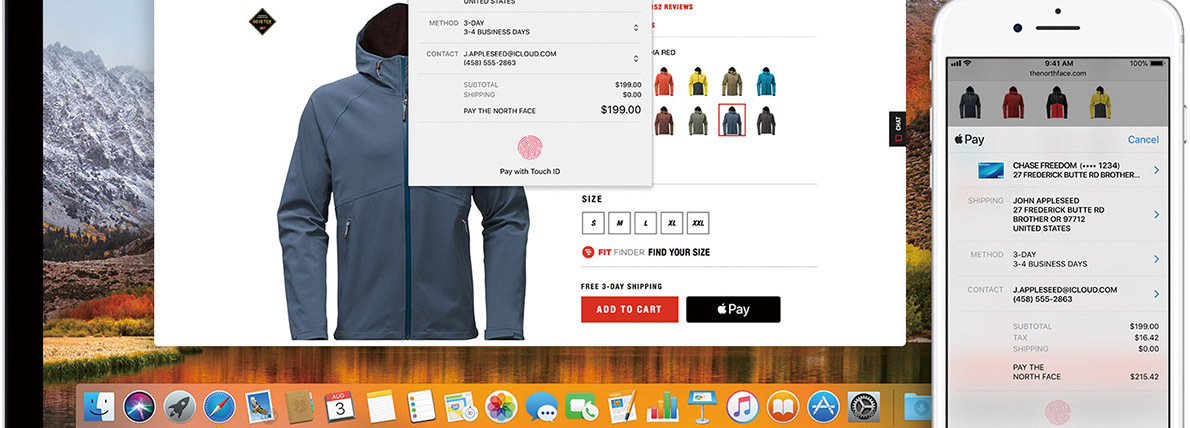

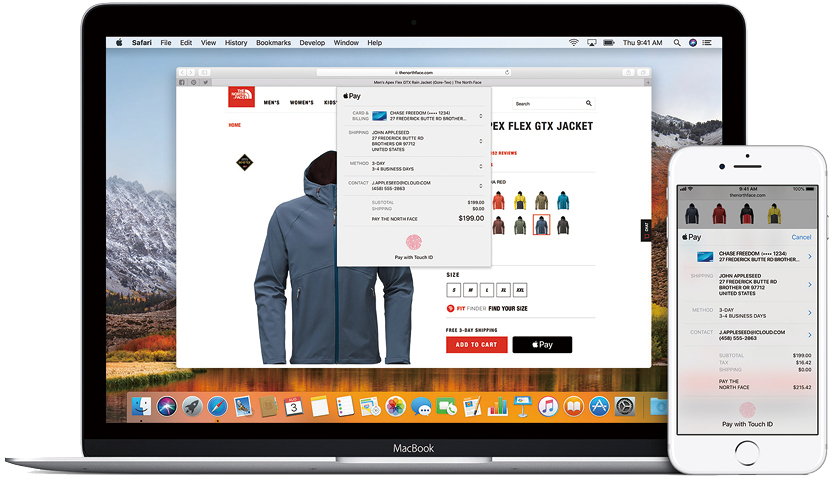

Apple Pay対応のECサイトであれば、MacやiPhoneのSafariでも利用できる。決済方法としてApple Payを選んだら、iPhoneまたはMacBook ProのTouch BarでTouchID認証を行う。非常に簡単で、オンラインの決済体験を劇的に変えてくれる。

電子マネー対応の自動販売機も増えてきた。Apple Payのロゴはないが、iD、QUICPay、Suicaに対応しているので、iPhoneのApple Payで購入できる。利用者が電子マネーの種類をボタンで選ぶ必要がある。

文●牧野武文

フリーライター。アップルペイ(Apple Pay)のネット決済でのユーザ体験は文句なく素晴らしい。なのに、アップル公式サイトはアップルペイに対応していないのがとても残念。一刻も早く、対応してほしいところ。