高いユーザ満足度

アップル・ペイは、iPhone 6、6プラスに内蔵されている近距離無線通信方式のNFCと指紋認証のタッチIDを用いて、クレジットカードでの支払いを店頭やオンラインで行うことができる仕組みだ。

これまでクレジットカード利用者は、財布を取り出して、カードを抜き、手渡すか自分で読み取らせなければならなかった。アップル・ペイを利用すれば、店頭の端末にiPhoneをかざして、タッチIDで指紋認証をするだけでよくなる。また、アプリからの利用の場合、カード番号の入力が不要となり、配送先情報も含めて管理することができるメリットがある。

アップル・ペイの登録件数について、現在アップルはその数値を発表していないが、その手数料収入がアップル全体の業績に与える影響は軽微なものになるとみられている。しかし、アップルの屋台骨であるiPhoneの購買を促す材料として、アップル・ペイの存在は十分にその役割を担っている。

筆者は米国に住んでおり、米国発行のクレジットカードを所有している。そのため、まだ日本には上陸していないこのサービスをいち早く利用することができた。残念ながら筆者の生活圏では、高級オーガニックスーパーであるホールフーズマーケットと、ドラッグストアチェーンのウォルグリーンしか対応している店舗がない。しかし、一度使うと日常的なカード決済の手間をなくしてくれることから、筆者にとって「積極的に利用したい」と思えるサービスになっている。

利用店舗が少ないにも関わらずユーザの満足度が高いことは、調査にも表れている。現在米国内でアップル・ペイを利用できる店舗は13%程度に留まる一方で、iPhone 6、6プラスユーザの42%が店頭もしくはオンラインでアップル・ペイを利用しており、別の調査ではアップル・ペイ利用者の66%が同サービスに満足している。競合となるペイパル(PayPal)の45%を上回る形だ。

iPhoneをリーダに近づけ決済を行うアップル・ペイ。利用店舗はまだまだ少ないが、ユーザの満足度は高く、今後拡大していくことが見込まれる。

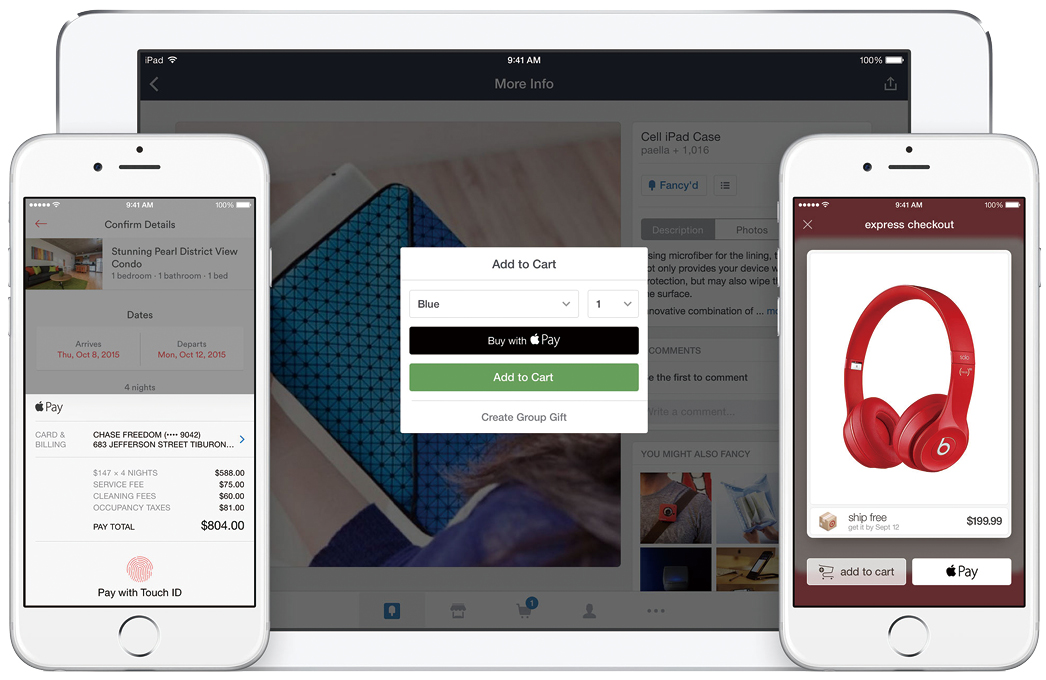

iPhone 6、6プラスのNFC対応端末は店頭とオンラインで、タッチID対応のiPadエア2、iPadミニ3はオンラインで、それぞれアップル・ペイを利用できる。 Photo●Apple.com

カード業界とアップル

これほどまでに高い満足度を得ているアップル・ペイ。そのマネタイズはどのようになっているのだろうか。その仕組みを見てみよう。

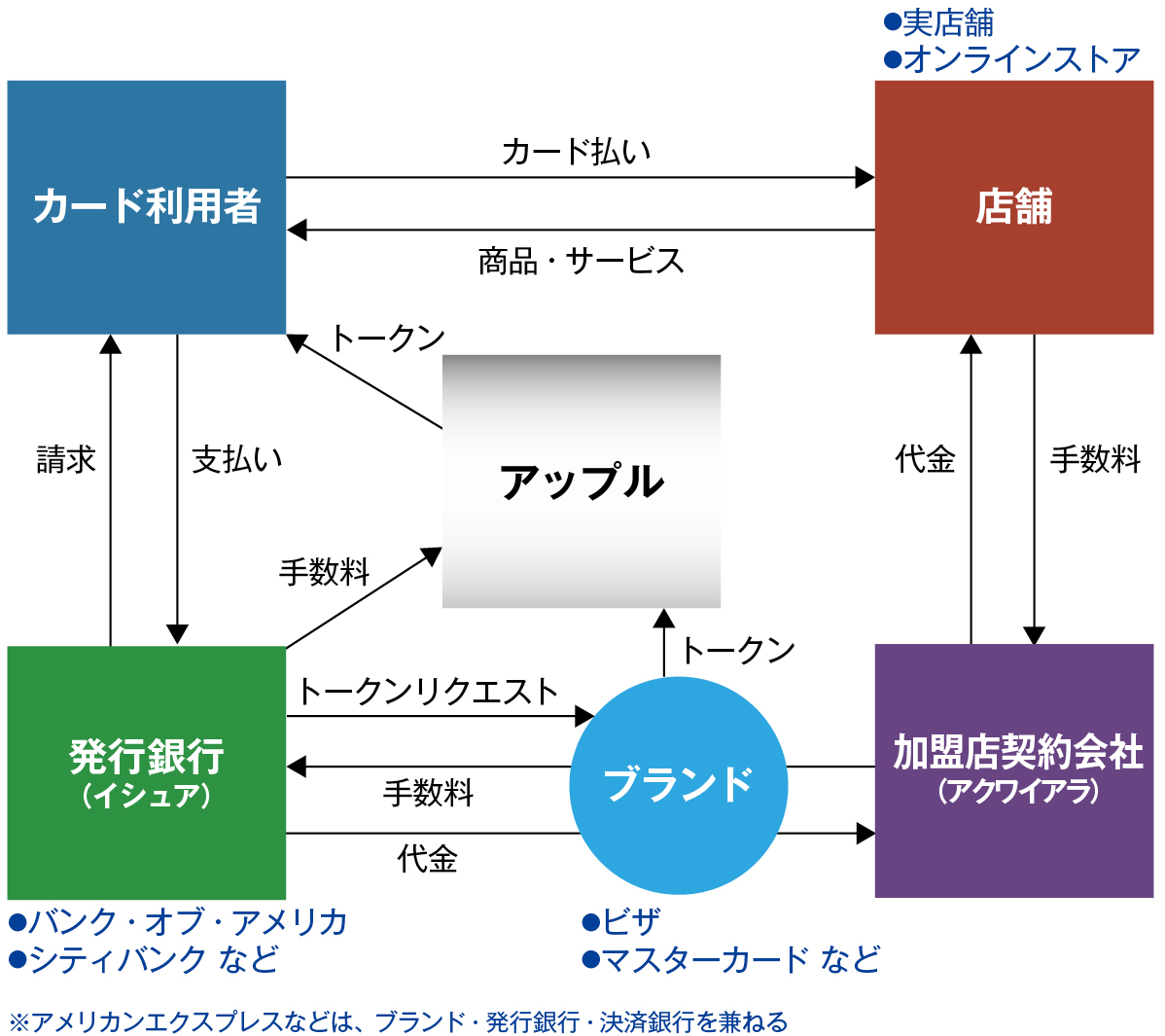

アップルに手数料を払っているのはクレジットカードを発行している銀行だ。米国のクレジットカード業界は「カード利用者(消費者)」「店舗(加盟店)」「発行銀行(イシュア)」「加盟店契約会社(アクワイアラ)」が存在し、4パーティモデルとも呼ばれる。カード利用者が店舗で買い物をすると、加盟店契約会社を経由して発行銀行が利用者にカード利用金額を請求する。その間、加盟店は加盟店契約会社に、加盟店契約会社は発行銀行に、それぞれ手数料を支払う。

ビザやマスターカードといったブランドは、銀行にそのブランドのカードを発行することを許可しており、多くの人はバンク・オブ・アメリカやシティバンクなどの銀行が発行したカードを利用している。ちなみに、アメリカンエクスプレスやダイナースクラブは、加盟店契約会社と発行銀行を兼ねる3パーティモデルとなっている。

アップルはこうした4パーティ、3パーティのモデルに食い込み、発行銀行から1回あたり0・15%の手数料を得る仕組みを作った。たとえば1万円の買い物をすると、アップルは15円を得るという計算になる。

そのほかのアップル・ペイの特徴的な仕組みとして、クレジットカードに紐付いてはいるが実際のカード番号とは異なる「トークン」を用いて決済を行う点が挙げられる。アップル・ペイでクレジットカードを登録すると、ブランドがトークンを発行し、登録したデバイス内に保存される。決済時にはカード番号ではなく、デバイスと紐付いたトークンの番号でやりとりされる。カード番号がデバイスに残らないので、デバイスをなくしたとしても不正利用の心配はない。トークンを破棄するだけで、カードの再発行業務は不要だ。

米国金融の4パーティモデルとアップルのポジション

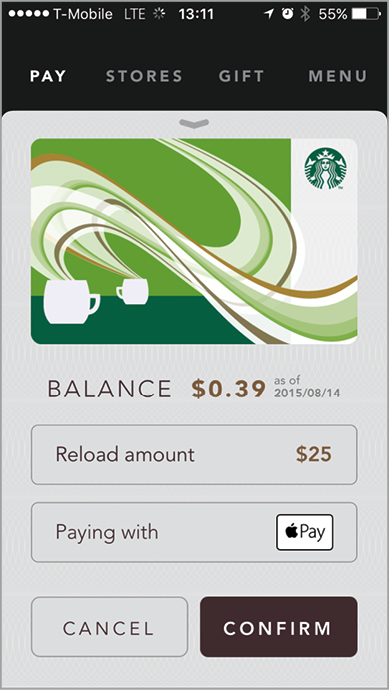

アプリ内での決済を行う際のアップル・ペイ利用例。米スターバックスは、店頭でこそアップル・ペイをサポートしないが、アプリ内でのプリペイドカードへのチャージには利用できる。

安心、安全なアップル・ペイ

4パーティのいずれにも共通するアップル・ペイ利用のモチベーションは、カードの不正利用防止だ。カードの盗難やスキミングは珍しい話ではなく、筆者も4年間で3回ほど被害に遭っている。被害を発見するとカードの利用を停止し、不正利用に当たる取引金額の補償、カードの再発行をしてもらう。利用者に金銭的な損はないが、再発行までの期間カードが使えなくなり、公共料金の支払いなどを新たなカードに設定する必要がある。日常的に使っているものだからこそ、その不便さは計り知れない。アップル・ペイの手数料は、補償や対策、不正利用の監視やそのサポートにかかるコスト、そしてユーザ体験の向上を勘案すれば、発行銀行にとって十分に納得できるものだろう。

米国では2015年10月以降、ICチップ「EMV」と暗証番号を用いた決済が標準的な決済に加わる。EMV対応リーダが増えれば、そうした最新の機械は非接触無線通信の決済をサポートするため、結果的にアップル・ペイもサポートが進むと考えられる。アップル・ペイを含むモバイル決済にとって、2015年は飛躍の年になるだろう。

アップル・ウォッチをアップル・ペイで利用するには、iPhoneとは別に登録作業が必要だ。トークンとデバイスは1対1の対応であるため、iPhoneのトークンをアップル・ウォッチで利用することはできない。支払いには電源ボタンを2度押しする。

広がるフィンテックの可能性

アップル・ペイの目下の課題は、やはり対応店舗の少なさだ。対応端末が増える外的要因はあるが、それだけでは不十分だろう。そこでアップルは、WWDC2015において、その普及対策を担うプレイヤーとしてスクエア(Square)を紹介した。

スクエアはスマートフォンやタブレットをクレジットカードの決済端末にすることができるサービスだ。特に西海岸エリアでは、小規模店舗や屋台、新規開店のカフェなどを中心に、決済兼売り上げ集計や会計のツールとしてスクエアアプリを利用する店舗が増えてきている。

スクエアは、すでにEMV対応のリーダをリリースしているが、加えてアップル・ペイでの決済に対応するリーダをこの秋リリースする予定だ。これによりアップル・ペイがスクエア導入店舗に広がれば、そのインパクトは大きい。

金融×テクノロジーの領域を「フィンテック(FinTech)」と呼ぶが、アップルはアップル・ペイによって、クレジットカードというレガシーなシステムに、新たなテクノロジーを導入することに成功しつつある。スクエアもまた、カード決済とスマートデバイスという2つを結びつける役割を果たした。

スクエアが提供するような正確な売り上げデータの把握が行われることは、米国の小規模小売業界においては画期的な変化だという。こうした実データを元に、運転資金を融資する「スクエア・キャピタル(Square Capital)」も展開している。

このサービスは、スクエア経由のカード決済金額から、手数料の形で借りた資金を返済する形をとっており、これまでの金利とは異なる考え方と返済方法を実現している。たとえば100万円を借りて、手数料が10%であれば、110万円返し終わるまで毎日の売り上げの10%をスクエアに返済する仕組みだ。返済期限がない点がこれまでの融資と異なるが、スクエアにとってみれば借り手のビジネスがうまくいけばいくほど早く返済を受けることができ、旧来の金利に換算するとより多くの利益を手にすることができる。

アップル・ペイの普及は小規模店舗でのカード決済を拡大させ、スクエア・キャピタルのような新しい金融を打ち出す大きな原資になり得る。決済だけでなく、小規模金融の世界にも影響を及ぼす可能性があるアップル・ペイは、フィンテックにおける今後のリーダーシップを含めて、注目すべき存在といえるだろう。

【NewsEye】

調査会社Wristlyが8月に発表した調査データによると、アップル・ウォッチユーザの実に8割がアップル・ペイを利用したことがあるという。アップル・ウォッチがアップル・ペイの普及に貢献し、さらにそれがiPhoneの購買を促すという好循環ができているようだ。

【NewsEye】

8月13日、180以上の企業が参加するNFCの標準化団体「NFCフォーラム」に、アップルが加盟していたことが明らかになった。団体のWEBサイト上では、最上位のスポンサー会員の1社として紹介されている。今後の標準化作業において、アップルの与える影響は少なくないだろう。