日本で実用化したキャッシュレス文化

アップルのDNAである「世界を変革する」という視点からアップル・ペイの究極の狙いを見れば、それは「現金不要のキャッシュレス社会の実現」ということになるだろう。消費者はiPhoneさえあれば財布を持ち歩く必要がなくなり、小売店ではレジと現金の照合や釣り銭の用意、閉店後の現金保管といったきわめて面倒でコストのかかる作業が不要となり、現金を狙ったコンビニ強盗もゼロになる。電子決済市場がいくら成長しても造幣局の仕事が減るくらいのもので、電子決済関連企業には最後に残された広大なフロンティアかもしれない

現在、民間最終消費支出の80%が現金支払い、20%が電子決済とされているが、これが今後成長することは可能だろうか。

日本には、この「キャッシュレス」システムを見事に実現した事例がある。スイカ(Suica)などに代表される交通カードだ。スイカは当初目標500万枚だったが、2001年にサービスが開始されると1年足らずで目標を達成。2007年にほかの交通カードとの相互利用が始まると相乗効果で利用者が伸び、現在では交通系カードすべての発行枚数は8000万枚を超えた。主要な駅では現金で切符を購入している人は少数派になり、電子決済で鉄道を利用するのが常識となった。

普及の原動力になったのは、なんといっても利便性だ。駅でいちいち切符を買って改札する手間とタッチだけで自動改札を通過できる手間を考えたら、誰だって交通カードのほうがいい。現金不要のキャッシュレス社会というと、SF小説のような絵空事に感じるかもしれないが、私たちはたった10年でキャッシュレス化を実現した社会に生きているのだ。

アップル・ペイが必要な米国の特殊事情

日本でアップル・ペイがどのような効果をもたらすかを語るとき、米国の事情はあまり参考にならない。なぜなら、米国の電子決済市場はきわめて特殊だからだ。米国のクレジットカードは、ダイナースなどの富裕層向けを除いてリボ払いが基本だ。リボ払いは、毎月一定額以上を返済して残金は翌月以降に繰越されていく仕組みで、日本では手数料や利息が高くつくため利用者は少ない。

しかし、米国ではリボ払いが支払い方法の70%を超えていた(現在でも50%程度)。しかも、多くのカードはリボ専用カードであり、利息による収入がカード会社の経営を支えている。

ところが、米国の消費者もバカではない。1人平均7枚程度のカードを所有し、リボ払い枠を超えないように複数のカードを使い分ける。リボ払い枠を超えなければ翌月一度に精算され、多くのカードでは手数料も利息も必要なく1回払いと同じことになるからだ。現在ではリボ払いの50%が事実上の1回払いになっている。

つまり、米国人は財布に7枚のカードを入れておき、その中からリボ払い枠に余裕があるカードを選び出して支払う。これがアップル・ペイになれば、すべてのカードがiPhoneの中に入り枠残高もその場で確認できて、利用履歴も複数のカードを一括で表示してくれる。米国人にとってはアップル・ペイは、利便性を飛躍的に向上してくれる便利ツールなのだ。

一方で、日本では平均3枚弱のカードしか保有せず、財布の中には1枚または2枚しか入れない。使うのはほとんどが1枚のカードだ。こうなるとアップル・ペイを使ってものすごく便利になるわけではない。サイン、暗証番号の入力(アップル・ペイの場合はタッチIDに置き換えられる)が省ける程度の利便性しかないのだ。

ポイントカードがキャッシュレスの鍵に?

では、日本でアップル・ペイはあまり意味がないのだろうか? むしろ鍵になるのは、ポイントカードではないかと思う。日本人の財布の中で、一番枚数の多いのは各種ポイントカードだ。これはご存知のように、小売店側が顧客の囲い込みと購入履歴データを活用するために使う。そのご褒美にポイントを還元する。日本人が大好きな「ちょっとお得になる」心理をうまく突いた素晴らしいマーケティング手法だ。

しかし、消費者には囲い込まれたくない心理がある。たとえば、カフェの場合はコーヒーが飲みたいというよりも「30分時間が空いたので休憩したい」という〝場所”が商品価値の本質であり、チェーンにこだわらず手近な店舗を選ぶ傾向にある。家電量販店、コンビニなどで売られている商品は基本的に同じなので、通勤経路、帰宅経路途中にある店舗を選びがちだ。

このような消費者のロイヤリティを築きづらい業種では、どこもポイントカードや、優待措置のある回数券、プリペイドカードを発行して、なんとか消費者を囲い込もうとしている。しかし、消費者側は、それに縛られて自由に店舗を選べなくなる煩わしさを感じてしまい、結局現金で支払う。また、ポイントカードは必要なときだけ携帯する人も多い。このような市場があるために、現金支払いの習慣が残ってしまうのだ。

しかし、ポイントカードがアップル・ペイに対応すれば、支払い方法もがらりと変わる。自分が利用する可能性のあるチェーンのポイントカードは片っ端からアップル・ペイに入れてしまう。利用するときは自動的に必要なポイントカードが選ばれるので、あとは決済端末にかざすだけだ。こうなると、支払いも電子で行ってしまったほうがはるかに楽になる。ポイントカードのためにiPhoneをかざし、財布から現金を出して支払い、お釣りとレシートをもらって財布にしまうという一連の動作が、iPhoneをかざすだけでポイント付与と支払いが同時に済み、レシートも電子で「ウォレット」アプリ内に記録される。日本人にとって、これは大きな利便性をもたらしてくれるはずだ。

実際、日本の電子マネーはほとんどがポイントカード一体型だ。セブン&アイの「nanaco」、イオンの「WAON」、各社会員カードと一体になった「楽天Edy」など、ポイント付与と支払いが一度に済み、小売業側は囲い込みと履歴情報収集ができるという互いにメリットがある仕組みだ。

米国人にとって7枚ものカードをひとまとめにしてくれるアップル・ペイが便利であるように、日本人にはポイントカードをひとまとめにしてくれて同時に決済までできるサービスが求められている。

アップル・ペイで財布を電子化する

アップル・ペイのアプリは「Wallet(財布)」という名前だ。私の財布の中をよく見てみると、クレジットカードや電子マネーカードは各1枚しか入っておらず、容量消費がはなはだしいのはポイントカードとレシート、そして1円玉と5円玉だ。

ウォレットアプリは、この財布の中の困った状況を解決するべきで、日本の場合はポイントカードをどうなくしていくかがもっとも重要だ。米国ではすでにスターバックスやダンキンドーナツなどがウォレットへの対応を表明している。アップルが日本でどのようなポイントカードに対応するのかはまだわからないが、「Tポイント/Tカード」や「Pontaカード」など共通ポイント系サービスが積極対応を進めていけば、一気に日本は電子決済が当たり前の社会になるかもしれない。

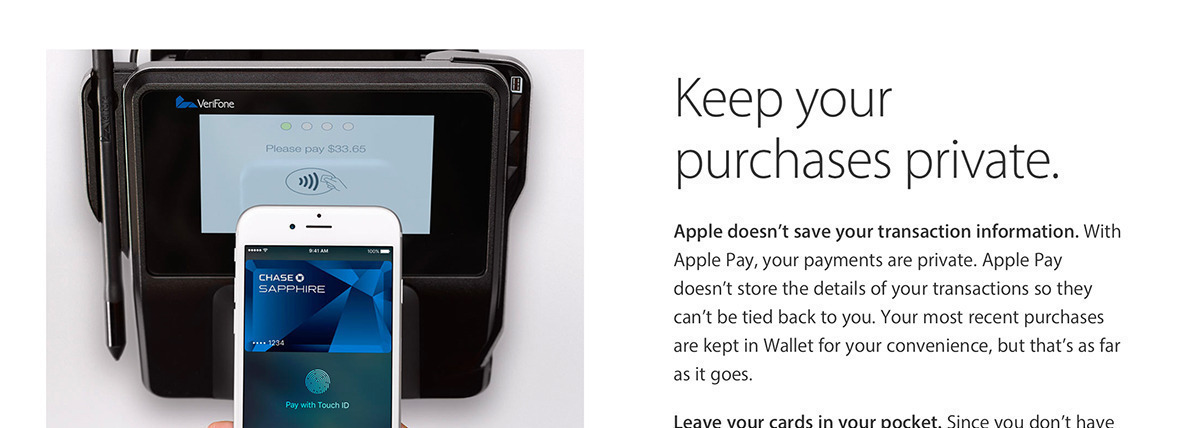

アップル・ペイでの支払いは、NFCチップが入っている上部をリーダに向けて、ホームボタンに指を置いた形で行う。これで、決済とタッチID認証が同時に行われる。不確定な情報だが、タッチIDをホームボタン以外でも可能にして「かざす」動作に対応するという話もある。

2014年米国で、どのような支払い方法をもっとも多く使うかをアンケート調査したもの。日本と同じようにコーヒーショップ、ファーストフードなどではいまだに現金を使う人が多い。一方で、デビットカードの躍進が目覚ましい。リボ払いを嫌う人が、即時決済方式のデビットカードに移り始めていることがわかる。

CreditCard.comより引用し、グラフを作成。

2014年、米国でどの支払い方式が好きかをアンケート調査したもの(実際の支払いではない)。デビットカードが圧倒的で、小切手は好まれなくなっている。日本ではクレジットカードが時間差決済のデビットカードのような使われ方になっているので、このデータから「日本でもデビットカードが普及する」と考えるのは早計だ。

CreditCard.comより引用し、グラフを作成。

日本の民間最終消費支出における決済手段の統計。圧倒的に現金が優勢だが、それでも現金は減少傾向にある。なお、2011年のデータなので、現在は電子マネーが大きく伸びていると考えられる。

「決済構造変化と銀行への影響」NTTデータ作成の資料を引用し、グラフを作成。

【知恵の実の実】

アップル・ペイを利用しても現在は紙のレシートが手渡されるが、これはほかの決済方法との兼ね合いによるもので、基本的には不要となっている。決済のペーパーレス化は我々の生活に大きなメリットをもたらすだろう。

【知恵の実の実】

米国では早くも「アップル・ペイでは顧客情報が小売店側に残らない」と不満をもつ小売店が出てきた。利用者のプライバシーと安全性を考えてのことだが、コストをかけて顧客情報が収集できないとなれば二の足を踏むのも当然だ。こうした問題を解決するのも、ポイントカードへの対応だろう。